A sua tendência de KYC já está obsoleta: a palavra é Convergência.

Elise Nascimento Maurelli

Compliance Officer (DPO)

Introdução

O mercado de identidade digital historicamente se orienta por “tendências” tecnológicas. No entanto, a consolidação das soluções de verificação elevou significativamente o nível de maturidade das obrigações de KYC (Know Your Customer), bem como das práticas de prevenção à fraude e à lavagem de dinheiro. Nesse novo cenário, o conceito dominante deixa de ser tendência e passa a ser convergência.

Mais do que acompanhar novas tecnologias, tornou-se essencial compreender como a convergência entre biometria, dados, inteligência antifraude e regulação impacta diretamente as tipologias de fraude associadas ao KYC. Essa mudança é relevante não apenas para operadores de plataformas digitais, mas também para fornecedores de tecnologia voltados à verificação de identidade, compliance e monitoramento transacional.

Este artigo está estruturado em quatro pilares: verificação digital, OCR, consultas e validações, e monitoramento contínuo com dados, e analisa, de forma técnica e objetiva, as principais tipologias de fraude observadas no onboarding digital. Ao longo dessa análise, demonstra-se como abordagens que antes eram tratadas como tendências já se tornaram insuficientes diante da complexidade atual.

O avanço inevitável da inteligência artificial acelerou a evolução das soluções de verificação, exigindo que empresas de tecnologia operem de forma cada vez mais integrada às exigências regulatórias e às particularidades normativas de cada mercado sem permitir que a estratégia seja guiada por tendências isoladas, mas sim por arquiteturas convergentes.

Novas tecnologias surgem constantemente

A evolução tecnológica no campo da identidade digital não é recente, ela é contínua e cumulativa.

A evolução científica do reconhecimento facial pode ser observada ao longo de décadas de pesquisa em visão computacional e aprendizado de máquina. Estudos acadêmicos demonstram que o desenvolvimento da tecnologia ocorreu em ciclos sucessivos de inovação algorítmica e evolução do hardware de captura de imagens. A linha do tempo apresentada na Figura ilustra esse progresso desde os primeiros experimentos de Automated Face Recognition (AFR) na década de 1960, passando por marcos como o método Eigenfaces nos anos 1990, técnicas de análise de características locais nos anos 2000 e, posteriormente, a incorporação de redes neurais profundas (deep learning) a partir de 2014.

Em paralelo à evolução dos algoritmos, também houve avanços significativos nos dispositivos de captura de imagem, desde câmeras analógicas e sistemas de vigilância de baixa resolução até smartphones modernos, sensores RGB-D e câmeras corporais utilizadas por forças de segurança. Essa convergência entre melhoria algorítmica e avanço dos sensores foi determinante para elevar drasticamente a precisão dos sistemas de reconhecimento facial e viabilizar sua aplicação em cenários reais, como autenticação biométrica, verificação de identidade e onboarding digital.

Grother, P., Ngan, M., & Hanaoka, K. (2019). Face Recognition Vendor Test (FRVT): Ongoing Evaluation of Face Recognition Algorithms. National Institute of Standards and Technology (NIST).

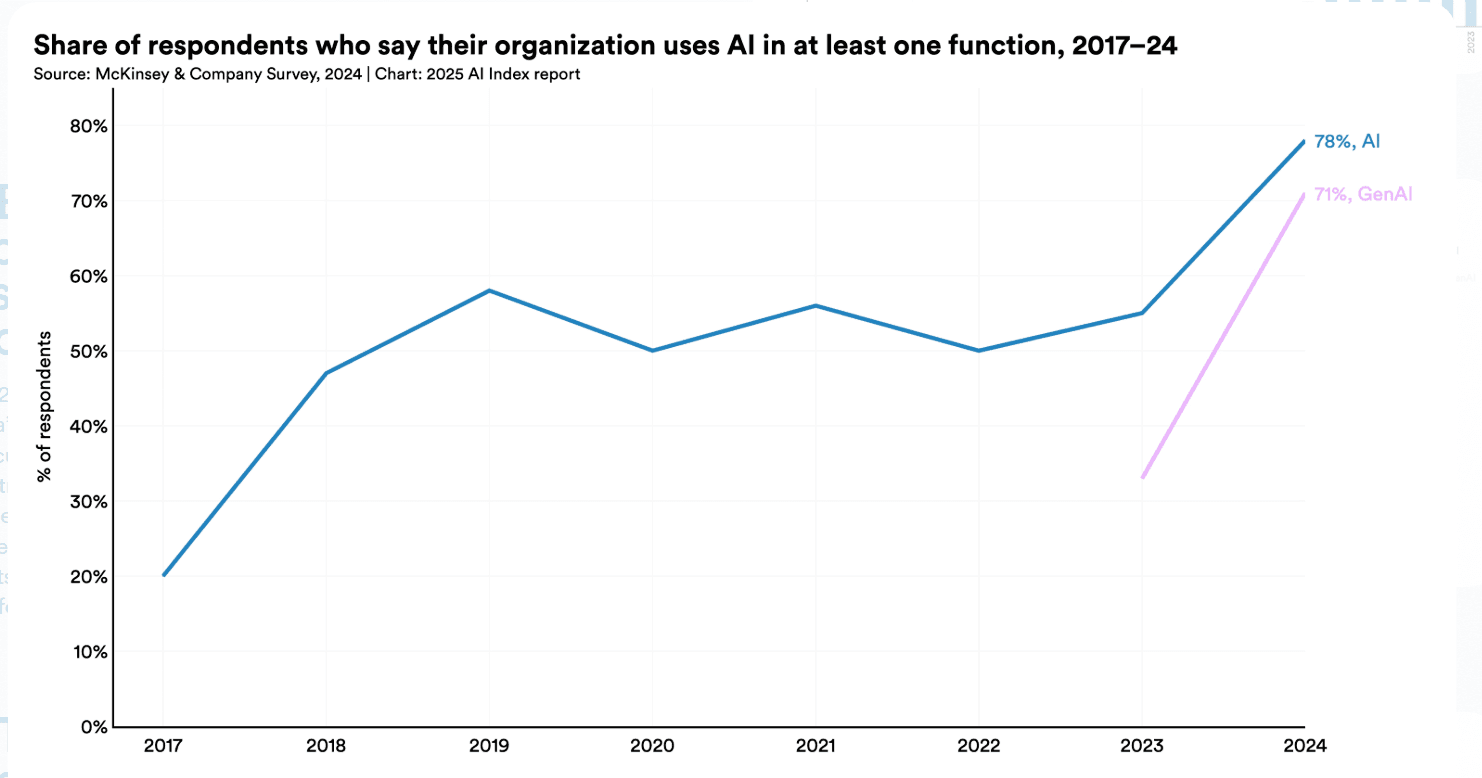

De acordo com o AI Index Report 2025, baseado na McKinsey Global Survey, o gráfico abaixo retrata a proporção de organizações que utilizam inteligência artificial em pelo menos uma função de negócios aumentou de 55% em 2023 para 78% em 2024, refletindo uma rápida aceleração impulsionada, em grande parte, pela adoção de IA generativa.

Esse avanço não se restringe à biometria. Dados recentes reforçam a velocidade dessa transformação. De acordo com o AI Index Report 2025, baseado na McKinsey Global Survey, a proporção de organizações que utilizam inteligência artificial em pelo menos uma função de negócios aumentou de 55% em 2023 para 78% em 2024, refletindo uma aceleração significativa impulsionada principalmente pela IA generativa.

Referência: Stanford University. AI Index Report 2025. Dados da McKinsey Global Survey on AI (2024).

O problema das tendências

No mercado de verificação de identidade, muitas soluções surgem como resposta imediata a um problema específico e rapidamente ganham o status de “tendência”. No entanto, grande parte dessas abordagens é pontual, pois atua apenas em uma etapa da jornada de validação do usuário, sem considerar o ecossistema completo da fraude.

Na prática, isso significa que, embora possam gerar ganhos temporários de performance ou percepção de inovação, essas soluções dificilmente sustentam resultados consistentes em ambientes reais, dinâmicos e adversariais.

O principal limite dessas tendências é que elas não resolvem a fraude estrutural. Fraudes em processos de KYC, onboarding e prevenção à lavagem de dinheiro não ocorrem de forma isolada, elas são adaptativas, combinam múltiplas vulnerabilidades e evoluem continuamente. Nesse contexto, adotar soluções focadas em um único vetor, como biometria, validação documental ou prova de vida de forma isolada não elimina o risco, apenas desloca a superfície de ataque.

Além disso, essas abordagens se tornam obsoletas rapidamente. Em um ambiente impulsionado pelo avanço da inteligência artificial, pelo aumento da sofisticação das fraudes digitais e pela evolução constante das exigências regulatórias, o ciclo de vida das “tendências” é cada vez mais curto. O que ontem era diferencial competitivo, hoje se torna requisito mínimo, e amanhã pode ser insuficiente.

Convergência: o novo paradigma

É nesse ponto que surge a convergência como novo modelo estrutural.

Diferente das tendências, a convergência não se apoia em uma tecnologia isolada, mas na integração coordenada de múltiplas camadas de validação e análise de risco.

No contexto de KYC, isso significa combinar:

biometria facial;

validação documental (OCR);

consultas em bases públicas e privadas;

análise comportamental;

monitoramento contínuo.

A eficácia deixa de estar na tecnologia individual e passa a

estar na orquestração entre elas.

A convergência permite não apenas melhorar a precisão, mas também:

antecipar padrões de fraude;

reduzir falsos positivos;

aumentar resiliência contra novos ataques;

garantir aderência regulatória dinâmica.

Conclusão

A evolução da tecnologia comprovada por décadas de pesquisa científica e pela aceleração recente da inteligência artificial deixa claro que o mercado de KYC não avança mais por tendências isoladas, mas por convergência de capacidades.

Empresas que continuam operando com soluções fragmentadas correm o risco de estruturar seus processos sobre tecnologias que já nascem com prazo de validade. Por outro lado, organizações que adotam uma abordagem convergente constroem modelos mais robustos, adaptáveis e preparados para um ambiente de fraude cada vez mais sofisticado.

No fim, a pergunta não é mais: “Qual é a próxima tendência?”

É: “O seu modelo de KYC já está operando em convergência? Ou já está obsoleto?

A sua tendência de KYC já está obsoleta: a palavra é Convergência.